Leasing

Impulsa tu operación con Leasing de activos.

Destino del producto

Activos financiables

Plazo del contrato

Esquema de pagos

Opción de compra

Gastos y seguros

Lo que ganas con Leasing

Liquidez y capital de trabajo

- Liquidez al instante: conviertes cuentas por cobrar en efectivo.

- Flujo de caja optimizado: más capital de trabajo y menor rotación de cartera.

- Menos deuda costosa: reduces uso de sobregiros o créditos extrabancarios.

- Crecimiento sano: apalancado en la calidad de tu cartera, no en más endeudamiento.

Reglas de endoso

- La factura debe endosarse a favor de Coltefinanciera, con responsabilidad del Representante Legal del emisor o beneficiario del pago (Cliente Proveedor).

- Relaciones comerciales más sólidas: equilibrio vendedor–comprador al negociar.

- Operación ágil y simple: proceso rápido para liberar recursos cuando los necesitas.

Requisitos y trámites

Vinculación y formatos

Vinculación y formatos

Para la vinculación inicial, que se realiza por única vez, se requiere diligenciar la Solicitud de Servicios Financieros Empresariales y adjuntar los documentos que se describen en la parte inferior del formato, según sea Persona Jurídica o Natural.

Formatos y Documentación Relacionada

A continuación encontrará los formularios requeridos para su vinculación, por favor diligéncielos, imprímalos, fírmelos y contáctese con Coltefinanciera para continuar el trámite.

Formatos Generales (Aplican para todos los productos)

Formato de Vinculación y Actualización de Información PJ

Formato de Vinculación y Actualización de Información PN

Leasing

Pagaré Leasing con Espacios en Blanco Persona Natural

Pagaré Leasing con Espacios en Blanco Persona Jurídica

Carta de Instrucciones Pagaré Leasing

Contrato Leasing Financiero Sección Primera

Contrato Leasing Financiero Sección Segunda

Contrato Leasing de Importación Sección Primera

Contrato Leasing de Importación Sección Segunda

Contrato Leasing Inmobiliario Sección Primera

Contrato Leasing Inmobiliario Sección Segunda

Control de Cambios Documentos

Información para solicitantes

Información para solicitantes

Nuestros clientes al firmar los formatos de las Solicitudes de Servicios Financieros, en la vinculación con Coltefinanciera, autorizan a la compañía expresa, permanente e irrevocable, como titulares de la información, para consultar, solicitar, suministrar, reportar, procesar y divulgar toda la información de su comportamiento crediticio, financiero, comercial, de servicios y la proveniente de terceros países de la misma naturaleza, ante los operadores de información que se designe para ello.

Las anteriores facultades estarán plenamente vigentes mientras subsista alguna relación comercial u obligación insoluta del cliente, en calidad de titular de cuenta de ahorros, reflejándose el comportamiento y estado que presente dicho producto, el cumplimiento o incumplimiento de las obligaciones que contraiga en dicha calidad y en especial en lo relacionado con el cumplimiento o incumplimiento en el pago de cualquier suma de dinero que llegaré a adeudarle a Coltefinanciera con ocasión de cualquier operación realizada en la cuenta de ahorros o con cualquier suma de dinero de que dispusiera y que por error fuese abonada a la cuenta de ahorros.

El alcance de la autorización implica que el comportamiento frente a sus obligaciones será registrado con el objeto de suministrar información suficiente y adecuada al mercado, sobre el estado de las obligaciones financieras, comerciales, crediticias, de servicios y la proveniente de terceros países de la misma naturaleza. En consecuencia, quienes se encuentren afiliados y/o tengan acceso a los operadores de información podrán conocer esta información, de conformidad con la Constitución Política, la legislación y la jurisprudencia aplicable. La información podrá ser igualmente utilizada para efectos estadísticos.

Para consultar la permanencia de la información en las bases de datos y conocer más sobre bancos de datos y la Ley Habeas Data hacer clic aquí.

¿Qué implica ser Codeudor?

Un codeudor comparte la deuda con su titular en las mismas condiciones, es decir, hay una sola obligación en cabeza de varios deudores, ambos son sujetos pasivos de una obligación que es solidaria; el titular que recibe el dinero y el codeudor que lo garantiza; lo que significa, que en caso de incumplimiento de la obligación, la entidad puede exigirle el pago total de la deuda a cualquiera de los deudores (titular o codeudor), ya que el compromiso adquirido por ellos es de manera solidaria.Cumplir de manera solidaria se refiere a que no es posible la división de la deuda en partes iguales o proporcionales, ya que esto garantiza el recibir la totalidad de la obligación.

Es indispensable, tener claro que como codeudor se responde por la deuda, en caso de que el deudor no pague el crédito, y cualquier incumplimiento será reflejado en el historial crediticio tanto del titular como del codeudor.

Al cancelar la obligación tanto el deudor como el codeudor tienen derecho a solicitar un paz y salvo.

¿Qué implica ser Avalista?

El avalista quedará obligado en los términos que corresponderían formalmente al avalado y su obligación será válida aun cuando la de este último no lo sea, mediante el aval se garantiza, en todo o en parte, el pago de una obligación, lo que significa, que en caso de incumplimiento de la obligación, se puede exigirle el pago de la deuda bien sea al deudor principal o al avalista, ya que el compromiso adquirido por ambas partes es de manera solidaria.El avalista que pague adquiere los derechos derivados del título-valor contra la persona garantizada y contra los que sean responsables respecto de esta última por virtud del título.

Es indispensable, tener claro que cualquier incumplimiento será reflejado en el historial crediticio tanto del titular como del avalista.

Al cancelar la obligación tanto el deudor principal como el avalista tienen derecho a solicitar un paz y salvo.

Etapas para la operación

- Diligenciamiento por parte del Cliente del Contrato de Leasing, el pagaré, la carta de instrucciones y el acta de entrega, firmados con reconocimiento de texto y firma por el Representante Legal autorizado por la Cámara de Comercio o Acta de Junta Directiva.

- Coltefinanciera autoriza la entrega del bien y el desembolso al proveedor, activando el Contrato.

- Al vencimiento del plazo pactado, el Cliente ejerce la opción de compra estipulada en el Contrato y se da por terminada la Operación de Leasing.

Cancelación de productos

Cancelación del producto

Modificación de condiciones del crédito

La opción de modificar las condiciones iniciales del crédito está dirigida a quienes hayan visto afectada su capacidad de pago y normal cumplimiento de su obligación como consecuencia del ajuste en el ciclo económico.

Al efectuar la solicitud, Coltefinanciera evaluará sin ningún costo su nueva realidad económica para adoptar una decisión frente a las condiciones de la obligación y si cumple las siguientes condiciones:

- No haber alcanzado una mora consecutiva mayor a 60 días para cartera de consumo y 90 días para cartera comercial, durante los últimos seis (6) meses.

- No encontrarse en causal de disolución para cartera comercial.

- No estar reportado en listas de control de lavado de activos y de financiación de terrorismo.

- No presentar embargos ni calificaciones en centrales de riesgos C, D, E o K.

- Informar las características financieras de los planes de reestructuración con otros acreedores, en caso de aplicar.

- Para modificaciones superiores a 12 meses en cartera comercial, se deben entregar las proyecciones del flujo de caja para un período equivalente al tiempo solicitado, donde se observe el comportamiento esperado de los ingresos y egresos, las actividades de inversión y las actividades de financiamiento.

- Los periodos de gracia se podrán otorgar por 6 meses por una única vez y solamente sobre el saldo de capital para la obligación calificada y el deudor debe pagar intereses.

- Las nuevas condiciones deben atender criterios de viabilidad financiera teniendo en cuenta el análisis de riesgo y capacidad de pago del deudor, sin que ello implique el uso excesivo de periodos de gracia.

- Las modificaciones no pueden convertirse en una práctica generalizada para regularizar el comportamiento de la cartera de créditos.

Teniendo en cuenta que realizar estas modificaciones tiene los siguientes efectos:

- El deudor conservará la calificación que tenga al momento de la modificación, podrá gradualmente asignarse una calificación de menor riesgo cuando el deudor desde la fecha de modificación haya realizado pagos regulares y efectivos a capital e intereses cada tres meses consecutivos y teniendo en cuenta la calificación que asigne el modelo de la compañía.

- Las obligaciones modificadas serán objeto de monitoreo especial por parte de Coltefinanciera, sin embargo una vez el deudor efectúe pagos regulares y efectivos a capital e intereses por un período de un (1) año ininterrumpido para cartera consumo y dos (2) años ininterrumpidos para cartera comercial, el crédito podrá salir de este monitoreo.

- En caso de incumplimiento de las obligaciones modificadas, el cual se produce al alcanzar una altura de mora igual a 30 días, el crédito se reconocerá como una reestructuración, situación que corresponde a una real o potencial deterioro de su capacidad de pago, incrementado su nivel de riesgo para todas sus obligaciones y su tratamiento responderá a lo definido para los créditos reestructurados, incluyendo el reporte a central de riesgo como crédito reestructurado.

- Una vez declarado como reestructurado y supere una mora de 30 días adicionales, es decir, supere 60 días contados a partir de la modificación inicial, se tratará como incumplido afectando su calificación de riesgo en esta categoría.

- Una vez declarado como reestructurado podrá asignarse una calificación de menor riesgo cuando se verifique que la capacidad de pago del deudor cumple los criterios para mejorar la misma y cuando el deudor desde la fecha de reestructuración, haya realizado pagos regulares y efectivos a capital e intereses durante doce meses consecutivos.

- Se podrá eliminar la condición de reestructurado cuando el deudor efectúe pagos regulares y efectivos a capital e intereses por un período ininterrumpido de 2 años para los créditos consumo y de 4 años para los créditos comerciales.

Cancelación del producto

Para la cancelación del producto debe ser pagada la totalidad de la deuda, bien sea en el plazo pactado inicialmente o por cancelación anticipada, solicitando la liquidación a la fecha que se desea realizar el pago.

Para consultar la liquidación de las obligaciones, se puede comunicar con su Gerente de Cuenta o con Servicio al Cliente, a través de la línea 01800 01800 40, el PBX (4) 604 3440 o el email servicioalcliente@coltefinanciera.com.com.co

Para realizar los pagos se podrá utilizar el sistema PSE, al cual se accede a través del sistema en línea Enlace, ingresando a www.coltefinanciera.com.co, o en cualquiera de las Agencias de Coltefinanciera o con la tarjeta de recaudo en Banco de Occidente, Bancolombia, Davivienda y Colpatria.

Si luego de cancelar sus obligaciones desea solicitar un Certificado de Paz y Salvo, deberá verificar la tarifa del servicio en www.coltefinanciera.com.co o en cualquier agencia, y solicitarlo a través de Servicio al Cliente escribiendo al email servicioalcliente@coltefinanciera.com.com.co

Para solicitar el traspaso del bien, debe tener en cuenta los siguientes aspectos:

1. Si la opción de compra la va a ejercer el locatario

a. Maquinaria y Equipo:

- Cámara de Comercio del locatario

b. Bien Mueble o Vehículo:

- Traspaso firmado

- Cámara de Comercio actualizada

- Paz y salvo de la empresa a la cual tienen afiliado el vehículo (si es de servicio público)

c. Bien Inmueble:

- Cámara de Comercio actualizada del locatario

- Certificado de Tradición y Libertad del bien inmueble, con una fecha de expedición no superior a 15 días.

- Certificados de paz y salvo de impuesto predial y valorización vigentes, adicional al paz y salvo de la administración de la propiedad horizontal, cuando el inmueble está sometido a régimen de propiedad horizontal.

2. Si la opción de compra se va a ejercer a favor de un tercero

Adicional a los documentos que debe entregar un locatario cuando ejerce la opción de compra, el tercero debe anexar la siguiente información, dependiendo su naturaleza:

b. Persona Natural:

- Formulario de vinculación de clientes compra/cesión de bienes FO-M9-P1-01

- Fotocopia de la Cédula de ciudadanía ampliada al 150%

c. Persona Jurídica:

- Formulario de vinculación de clientes compra/cesión de bienes FO-M9-P1-01

- Fotocopia de la cédula de ciudadanía del Representante Legal ampliado al 150%

- Certificado de Cámara de Comercio no mayor de 90 días

- Registro Único Tributario (RUT)

- Acta de autorización de la Junta Directiva, cuando el representante sea el mismo beneficiario de la cesión del bien

d. Persona Natural y Persona Jurídica:

- Cámara de Comercio actualizada del Locatario.

- Carta firmada por el Locatario, en la cual autoriza ceder la opción de compra al Tercero.

- Para vehículos, fotocopia autenticada de la nueva matrícula y el contrato de compraventa firmado.

- Para inmuebles, escritura protocolizada y certificado de tradición y libertad a nombre del nuevo propietario.

Vinculación

- Diligencia la Solicitud de Servicios Financieros Empresariales.

- Adjunta los documentos requeridos según seas Persona Jurídica o Natural.

Título valor para activar el cupo de crédito

- Firma un pagaré de crédito ordinario con espacios en blanco y su carta de instrucciones.

- Se exige por cada crédito empresarial, aun si ya existe un pagaré rotatorio previo.

Entiende tus extractos

Resumen del extracto

Resumen del extracto

Las cuentas de cobro permiten hacer un seguimiento mensual a la evolución de su crédito; por lo cual, a continuación, le explicamos los campos que aparecen detallados, para que entenderlo sea mucho más fácil y pueda hacer seguimiento a la evolución de su obligación.

Es importante que cada vez que reciba la cuenta de cobro verifique sus nombres y la fecha de corte, de tal forma que comprenda el período sobre el cual es la información. Así mismo, es recomendable verificar si aparecen saldos en mora, para comprobar que los pagos anteriores estén aplicados correctamente.

Las cuentas de cobro permiten planear el pago de las cuotas, por lo cual léalo con mucha atención, entendiendo los diferentes conceptos.

Información General de las Cuentas de Cobro

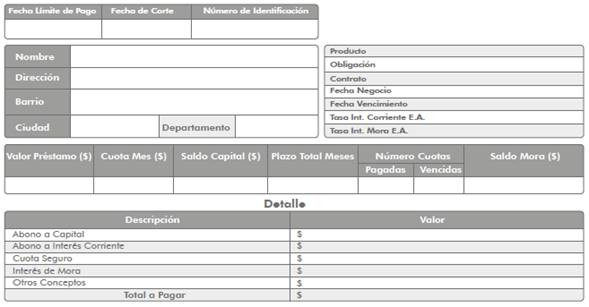

Fecha Límite de Pago: Es la fecha límite para realizar el pago de la cuenta de cobro. Después de dicha fecha se generan intereses de mora.

Fecha de Corte: Es el último día que se toma de referencia para incluir la información del crédito u obligación y generar la cuenta de cobro.

Producto: Línea de crédito a la cual se refiere la cuenta de cobro.

Obligación: Enumeración del crédito por parte de Coltefinanciera.

Contrato: Sólo aplica para el producto leasing y es la referencia del contrato.

Fecha negocio: Día en el cual comienza el crédito.

Fecha vencimiento: Día acordado para la finalización del crédito.

Tasa de Interés Corriente E.A.: Tasa de interés causado por el crédito durante el plazo otorgado para su cancelación, según las condiciones pactadas entre Coltefinanciera y el cliente. Estos intereses representan el costo financiero del producto y se calculan, liquidan y causan sobre el capital adeudado.

Tasa de Interés de Mora E.A.: Tasa de interés aplicado cuando el cliente incurre en mora de pagar la cantidad debida, según las condiciones acordadas. Estos intereses moratorios se calculan, liquidan y causan sobre las cuotas adeudadas.

Valor Préstamo: Es la cantidad de dinero que se otorga de crédito.

Cuota Mes: Cantidad de dinero del crédito a pagar (Capital, Intereses, Otros).

Saldo Capital: Es la cantidad del capital del crédito que se adeuda a la fecha de corte de la cuenta de cobro.

Plazo Total Meses: Es el número de meses pactados para el pago del crédito.

Número de cuotas pagadas: Es el número de cuotas pagadas en el transcurso del crédito.

Número de cuotas vencidas: Es el número de cuotas sin cancelar a la fecha de corte de la cuenta de cobro.

Saldo Mora: Es el monto moratorio causado, que se debe cancelar por el incumplimiento de la fecha de pago establecida.

Detalle y diseño de la cuenta de cobro

Detalle de la cuota a pagar

Detalle de la cuota a pagar

- Abono a Capital: Cantidad a pagar correspondiente a una fracción del total del capital del crédito.

- Abono a Interés Corriente: Cantidad a pagar correspondiente a una fracción del total de los intereses corrientes del crédito.

- Cuota Seguro: Cantidad a pagar por el seguro contratado para el respaldo del crédito.

- Interés de Mora: Cantidad a pagar de los intereses de mora liquidados sobre las cuotas adeudadas.

- Otros Conceptos: Cantidad a pagar por otros servicios contratados como: timbres, seguros, sanciones por cheques devueltos, otros conceptos.

- Total a pagar: Cantidad total a pagar por la cuota del crédito.

Diseño

Asesoría personalizada para Leasing

Si lo prefieres, comunícate a la línea gratuita 01800 01800 40.

La información suministrada será tratada conforme a nuestra política de privacidad.