Cuentas de Ahorros Tradicional

Hazlo fácil con tu cuenta de ahorros Coltefinanciera

Gravamen a Movimientos Financieros (GMF)

Extractos de cuenta

Medio para el manejo de la cuenta

Cuentas Inactivas

Seguro de depósito

¿Qué es el Seguro de Depósitos?

¿Cuánto le cuesta a los ahorradores tener el Seguro de Depósitos?

¿Cuándo se paga el Seguro de Depósitos?

Planes de Ahorro

Cuenta de Ahorros Clave

Intereses por saldo diario, abonados en cuenta y capitalizados a fin de mes

Cuenta de Ahorros Ultra

Intereses por saldo mínimo promedio mes, abonados en cuenta y capitalizados a fin de mes.

Cuenta de Ahorros Premium

Intereses por saldo diario, abonados en cuenta y capitalizados a fin de mes.

.

Formas de titularidad

Individual

Conjunta

Colectiva

Requisitos y trámites

Vinculación y formatos

Vinculación y formatos

Para la vinculación inicial, que se realiza por única vez, se requiere diligenciar la Solicitud Única de conocimiento del cliente, según sea persona jurídica o natural, y adjuntar los documentos que se describen a continuación:

Persona natural

Fotocopia del documento de identificación según la persona natural así:

De nacionalidad Colombiana

- Menor de 7 años: NUIP. Ver documentos de representación.

- De 7 a 18 años: Tarjeta de Identidad. Ver documentos de representación.

- Mayor de 18 años: Cédula de Ciudadanía.

De nacionalidad extranjera

- Cédula de extranjería clase transeúnte: Identifica a los Titulares de visa temporal, ordinaria, de negocios permanentes o estudiantes.

- Cédula de extranjería clase residente: Identifica los Titulares de visa residente y visa especial de residente.

- Carné de la Dirección General de Protocolo del Ministerio de Relaciones Exteriores: Identifica los Titulares de visa diplomática y de servicio.

- Pasaporte o Carné de la Dirección General de Protocolo del Ministerio de Relaciones Exteriores: Identifica los Titulares de visa oficial.- Pasaporte: Identifica los Titulares de visa de cortesía, de negocios transitorios, turismo, tarjeta de turismo, tarjeta de tránsito, permiso fronterizo y temporal.

Documentos de representación para menores, discapacitados, albaceas y secuestres así:

Menores de 14 años

Son representados por sus padres de manera conjunta a menos que falte uno de ellos.

- Fotocopia del registro civil de nacimiento.

- Fotocopia de la cédula de ciudadanía de los padres.

- Fotocopia del NUIP o de la tarjeta de identidad (esta última si ya fue expedida).

- Solicitud de Servicios Financieros Captaciones del representante legal en nombre del menor.

- Los demás requisitos que exige la compañía para el contrato de cuenta de ahorro.

Menores entre 14 y 18 años bajo patria potestad

Si los fondos que depositará en la cuenta no corresponderán a su peculio profesional o industrial, serán los mismos requisitos que se solicitan a los menores de 14 años, pues deben actuar a través de sus Representantes legales.

Si los fondos que depositará en la cuenta corresponderán a su peculio profesional o industrial:

- Fotocopia de la tarjeta de identidad.

- Solicitud de Servicios Financieros Captaciones en la que manifieste que los fondos que depositará en la cuenta corresponden a su peculio profesional o industrial.

- Los demás requisitos que exige la compañía para el contrato de cuenta de ahorro.

Personas con discapacidad mental absoluta

Personas que sufren de afección o patología severa o profunda de aprendizaje, de comportamiento o de deterioro mental.

- Fotocopia del documento de identificación de discapacitado.

- Fotocopia formal de la sentencia mediante la cual se declaró la interdicción.

- Fotocopia formal del acta de posesión del curador o del administrador fiduciario cuando así lo haya designado el juez.

- Fotocopia del documento de identificación del curador.

- Los demás requisitos que exige la compañía para el contrato de cuenta de ahorro bancario en cuanto sean compatibles con el estado del interdicto.

Personas con discapacidad mental relativa

Personas que padecen deficiencias de comportamiento o inmadurez negocial y que como consecuencia de ello pueden poner en serio riesgo su patrimonio.

Si ha sido inhabilitado entre otros actos para acceder a productos bancarios o específicamente para abrir cuentas de ahorro.

- Fotocopia del documento de identificación del discapacitado

- Copia de la sentencia mediante la cual se declaró la inhabilitación.

- Copia del acta de posesión del consejero (y del administrador fiduciario cuando así lo haya designado el juez).

- Autorización del consejero en sentido de abrir la cuenta de ahorros.

- Fotocopia del documento de identificación del consejero.

Albaceas

- NIT de la herencia y documento que lo acredita como tal.

Secuestres

- Fotocopia formal del auto en el que sea nombrado el secuestre.

- Documento de identificación del secuestre.

- RUT.

Persona jurídica

- Original del Certificado de Existencia y Representación Legal con vigencia no superior a un mes expedido por la Cámara de Comercio o por la entidad competente.

- Fotocopia del RUT.

- Registro de la firma y huella digital del Representante Legal y de las personas autorizadas con firma registrada.

- Fotocopia del documento de identificación del Representante Legal y de las personas autorizadas con firma registrada.

- Declaración de origen de fondos.

- Informe sobre políticas de conocimiento del cliente y mecanismos de control de actividades delictivas, en caso que el solicitante realice una actividad económica sujeta al mencionado control.

- Carta donde especifiquen claramente las condiciones de manejo de la Cuenta de Ahorros

A continuación encontrará los formularios requeridos para su vinculación, por favor diligéncielos, imprímalos, fírmelos y contáctese con Coltefinanciera para continuar el trámite.

Formatos Generales

Reporte de datos

Reporte de datos

Nuestros clientes al firmar los formatos de las Solicitudes de Servicios Financieros, en la vinculación con Coltefinanciera, autorizan a la compañía expresa, permanente e irrevocable, como titulares de la información, para consultar, solicitar, suministrar, reportar, procesar y divulgar toda la información de su comportamiento crediticio, financiero, comercial, de servicios y la proveniente de terceros países de la misma naturaleza, ante los operadores de información que se designe para ello.

Las anteriores facultades estarán plenamente vigentes mientras subsista alguna relación comercial u obligación insoluta del cliente, en calidad de titular de cuenta de ahorros, reflejándose el comportamiento y estado que presente dicho producto, el cumplimiento o incumplimiento de las obligaciones que contraiga en dicha calidad y en especial en lo relacionado con el cumplimiento o incumplimiento en el pago de cualquier suma de dinero que llegaré a adeudarle a Coltefinanciera con ocasión de cualquier operación realizada en la cuenta de ahorros o con cualquier suma de dinero de que dispusiera y que por error fuese abonada a la cuenta de ahorros.

El alcance de la autorización implica que el comportamiento frente a sus obligaciones será registrado con el objeto de suministrar información suficiente y adecuada al mercado, sobre el estado de las obligaciones financieras, comerciales, crediticias, de servicios y la proveniente de terceros países de la misma naturaleza. En consecuencia, quienes se encuentren afiliados y/o tengan acceso a los operadores de información podrán conocer esta información, de conformidad con la Constitución Política, la legislación y la jurisprudencia aplicable. La información podrá ser igualmente utilizada para efectos estadísticos.

Para consultar la permanencia de la información en las bases de datos y conocer más sobre bancos de datos y la Ley Habeas Data hacer clic aquí.

Cancelación de productos

Cancelación de productos

Modificación de condiciones y cancelación del Producto

El cliente puede solicitar la cancelación de la Cuenta de Ahorros de forma voluntaria, o por el fallecimiento del titular.

Para ambos casos la persona se debe presentar a la oficina de radicación o apertura de la cuenta de ahorros y solicitar al Asesor la cancelación de la cuenta, teniendo en cuenta los siguientes documentos:

1. Cancelación voluntaria

Presentar la libreta de ahorros o el medio de retiro que utilice para la administración de la cuenta.

2. Fallecimiento del titular

El heredero o reclamante se acerca a la agencia y allí le informarán, según el saldo de la cuenta y el límite establecido por el artículo 29 del decreto 2349 de 1965, si requiere o no de juicio de sucesión para la entrega de los recursos, y los documentos que se deben presentar:

a. Con juicio de sucesión

- Registro Civil de Defunción

- Documento para demostrar el vínculo con la persona fallecida, según sea el caso:

- Cónyuge: Registro Civil de Matrimonio,

- Compañero(a) permanente: Sentencia del juez que lo (la) acredite como tal.

- Heredero: Registro Civil de Nacimiento.

- Sentencia o escritura pública de sucesión

- Suscripción de acta de acuso de recibo de los dineros, por los beneficiarios, en el que además manifiesten, que no existen otros beneficiarios con derecho a reclamar la entrega de sumas de dinero. Debe ser firmada en forma conjunta por todos los beneficiarios.

b. Sin juicio de sucesión

- Registro Civil de Defunción

- Documento para demostrar el vínculo con la persona fallecida, según sea el caso:

- Cónyuge: Registro Civil de Matrimonio,

- Compañero(a) permanente: Sentencia del juez que lo (la) acredite como tal.

- Heredero: Registro Civil de Nacimiento.

- Documentos para demostrar que los interesados en recibir los dineros, cumplen con los requisitos:

- Declaración extraprocesal (en Notaría), en la que se manifieste, entre otros: Su vínculo con el causante, su interés en recibir una suma de dinero sin juicio de sucesión, manifestar que renuncian a iniciar un juicio de sucesión por las sumas de dinero que reciban por concepto de Cuentas de Ahorros.

- Firmar un documento con espacios en blanco (pagaré), con carta de instrucciones, en forma conjunta por los reclamantes, el cual será utilizado en caso de que las entregas de dinero generen algún inconveniente con sus receptores o con terceros (otras personas que también pudieran tener derechos a éstos).

- Suscripción de acta de acuso de recibo de los dineros, por los beneficiarios, en el que además manifiesten, que no existen otros beneficiarios con derecho a reclamar la entrega de sumas de dinero. Debe ser firmada en forma conjunta por todos los beneficiarios.

- Los documentos que la Vicepresidencia Jurídica de Coltefinanciera, considere necesarios de forma adicional, conforme al estudio de los documentos presentados.

Entiende tus extractos

Cómo leer tu extracto

Explicación del Extracto

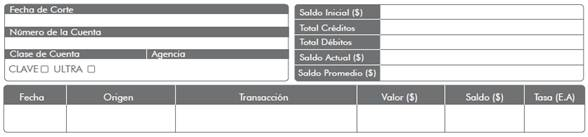

El extracto de las Cuentas de Ahorros permite hacer un seguimiento mensual a la evolución de su ahorro; por lo cual, a continuación, le explicamos los campos que aparecen detallados, para que entenderlo sea mucho más fácil y pueda hacerle seguimiento al logro de sus objetivos.

Es importante que cada vez que reciba el extracto verifique sus nombres y la fecha de corte del extracto, de tal forma que comprenda el período sobre el cual es la información.

Resumen del mes

Resumen del mes

El extracto tiene en el lateral derecho un cuadro con los datos más importantes de la evolución del ahorro, así:

- Saldo Inicial: Es el saldo con el que cerró la cuenta el mes anterior.

- Total Créditos: Depósitos que se realizan a la cuenta.

- Total Débitos: Retiros de fondos desde la cuenta.

- Saldo Actual: Es el saldo de la cuenta al cierre del mes.

- Saldo Promedio: Es la suma del saldo diario de la cuenta, dividido entre el número de días del período que la cuenta tuvo saldo; reflejando el promedio de los depósitos y retiros realizados durante dicho tiempo.

Movimientos

Información de transacciones

El extracto en el cuadro principal presenta el detalle de los movimientos o transacciones de la cuenta de ahorros, así:

- Fecha: Día en el cual se realiza el movimiento o transacción

- Origen: Lugar donde se realiza la operación

- Transacción: Nombre del movimiento realizado en la cuenta

- Valor ($): Cantidad de pesos del movimiento realizado en la cuenta

- Saldo ($): Saldo de la cuenta luego de haber realizado el respectivo movimiento

- Tasa (E.A): Tasa efectiva anual de los intereses capitalizables y abonados a la cuenta, de acuerdo con el tipo de cuenta: Cuenta de Ahorros Clave con intereses sobre el saldo diario y Cuenta de Ahorros Ultra con intereses sobre el saldo mínimo del mes.

Diseño extractos

Recuerde que a través del Portal Web Enlace Personas podrá consultar su extracto por internet las 24 horas del día, de manera ágil, rápida y segura.

Asesoría personalizada para tu Cuenta de Ahorros

Si lo prefieres, comunícate a la línea gratuita 01800 01800 40.

La información suministrada será tratada conforme a nuestra política de privacidad.